Η ABC αναπτύχθηκε στον κατασκευαστικό τομέα της Αμερικής την περίοδο 1970-1980 και αποτελεί πλέον μια από τις αναλυτικότερες μεθόδους κοστολόγησης, η οποία δίνει τη δυνατότητα σε μια εταιρία να αναγνωρίζει τις δραστηριότητες που έχουν υψηλό κόστος ή που δημιουργούν προβλήματα απόδοσης, και να τις αντικαθιστά με νέες πιο αποδοτικές και συμφέρουσες.

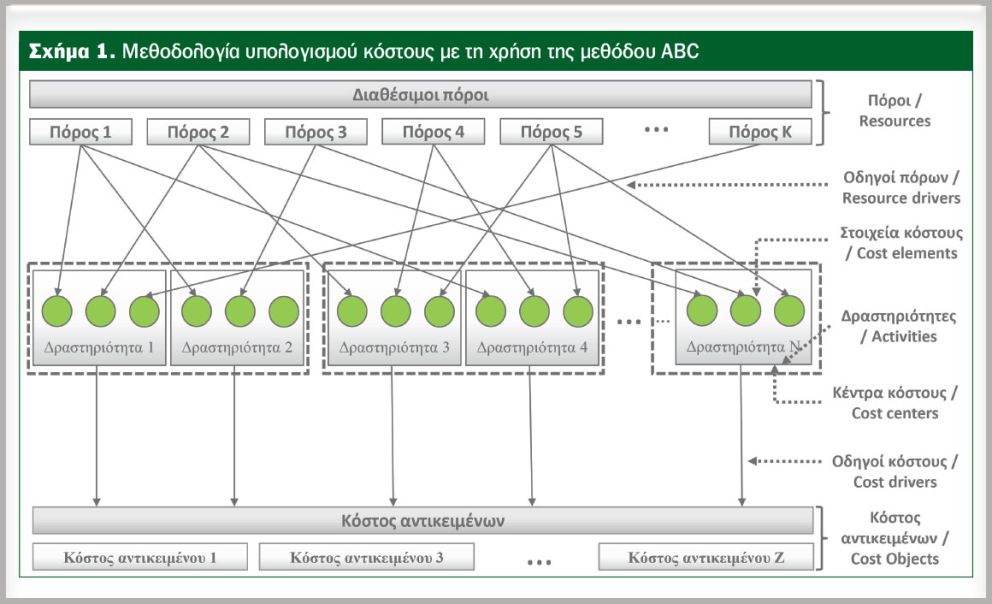

Σύμφωνα με το Σχήμα 1, η ABC προσδιορίζει τις δραστηριότητες που «γεννούν» κόστος στην εταιρία και συσχετίζει το κόστος κάθε δραστηριότητας με τους πόρους, οι οποίοι καταναλώνονται κατά την παροχή υπηρεσιών. Οι βασικές έννοιες οι οποίες θα πρέπει να λαμβάνονται υπόψη κατά τη διαδικασία κοστολόγησης του μεταφορικού έργου μέσω της μεθόδου ABC είναι οι κάτωθι:

Πόροι

Οικονομικά στοιχεία που είναι απαραίτητα με την ανάλωσή τους ή τη λειτουργία τους για την πραγματοποίηση μιαs δραστηριότητας (π.χ. οδηγοί, φορτηγά οχήματα, κλπ.)

Οδηγοί πόρων

Συντελεστές επιμερισμού τον πόρων, οι οποίοι καθορίζουν την ποσότητα των πόρων που χρησιμοποιείται από κάθε δραστηριότητα (π.χ. χιλιόμετρα, διάρκεια ταξιδιού, κλπ.)

Κέντρα κόστους

Μια πραγματική ή ιδεατή περιοχή, η οποία αποτελείται από ένα πλήθος δραστηριοτήτων και μέσα σε αυτή παράγεται έργο (π.χ. η φόρτωση θεωρείται ένα κέντρο κόστους το οποίο αποτελείται από δραστηριότητες όπως: έλεγχος οχήματος, υπογραφή παραστατικών, φυσική φόρτωση, κλπ.)

Δραστηριότητες

Μετρήσιμες μονάδες έργου, για την πραγματοποίηση των οποίων απαιτείται η κατανάλωση πόρων (π.χ. φόρτωση, μεταφορά, εκφόρτωση, κλπ.)

Στοιχεία κόστους

Υποδιαίρεση της συνολικής δραστηριότητας, σε διαδικασίες, οι οποίες καταναλώνουν πόρους και «γεννούν» κόστος. Το σύνολο των στοιχείων κόστους, αποτελούν το συνολικό κόστος μιας δραστηριότητας.

Οδηγοί κόστους

Χαρακτηριστικό που δίνεται στη δρα-στηριότ0,

ητα ώστε να γίνει μετρήσιμη (π.χ. διακινούμενος όγκος).

Κόστος αντικειμένων

Το τελικό κόστος του προϊόντος ή της υπηρεσίας. Το σύνολο του κόστους των αντικειμένων αποτελεί το συνολικό κόστος της εταιρίας.

Όπως σε κάθε μέθοδο κοστολόγησης, έτσι και στην ABC παρατηρούνται πλεονεκτήματα και μειονεκτήματα, τα οποία σχετίζονται κυρίως με τα αποτελέσματα καθώς και με τη διαδικασία εφαρμογής της μεθόδου.

Τα βασικά πλεονεκτήματα της ABC είναι τα κάτωθι:

- Εκτίμηση του μοναδιαίου κόστους προϊόντος ή υπηρεσίας.

- Σωστή και έγκυρη τιμολόγηση.

- Αξιολόγηση παραγόμενου έργου σε επίπεδο δραστηριότητας.

- Εντοπισμός και εξάλειψη των δραστηριοτήτων μη προστιθέμενης αξίας.

- Δυνατότητα λήψης ορθών στρατηγικών αποφάσεων από τα στελέχη.

Τα κύρια μειονεκτήματα της ABC είναι τα κάτωθι:

- Υψηλά επίπεδα κόστους, χρόνου και πολυπλοκότητας κατά την εφαρμογή της.

- Απαίτηση σημαντικού πλήθους πόρων για τη συλλογή πρωτογενών δεδομένων.

- Διατήρηση δυο συστημάτων κοστολόγησης από τις εταιρίες, καθώς οι αναφορές της ABC δεν είναι αποδεκτές από τις λογιστικές αρχές.

Εφαρμόζοντας την ABC στο μεταφορικό έργο

Η εφαρμογή της μεθόδου ABC για την εκτέλεση του μεταφορικού έργου, είναι απαραίτητο να λαμβάνει υπόψη μια σειρά διαδικασιών.

Η έναρξη του σχεδιασμού του μεταφορικού έργου ξεκινάει από τη στιγμή όπου μια εντολή μεταφοράς θα ληφθεί σε μια εταιρία, ενώ η ολοκλήρωση πραγματοποιείται τις περισσότερες φορές με την επιστροφή του οχήματος στη βάση της εταιρίας.

Στο Σχήμα 2, παρουσιάζονται οι βασικές δραστηριότητες οι οποίες πραγματοποιούνται κατά τη διάρκεια εκτέλεσης του μεταφορικού έργου, ενώ είναι σημαντικό να αναφερθεί ότι η επιστροφή αποτελεί μια δραστηριότητα η οποία δεν λαμβάνεται πάντα υπόψη, δεδομένου ότι μπορεί να ακολουθούνται διαφορετικού τύπου μοντέλα μεταφοράς (π.χ. backhauling).

Το συνολικό κόστος μεταφορικού έργου αποτελείται από τρεις κατηγορίες κόστους, σύμφωνα με το Σχήμα 3. Επομένως, η εφαρμογή της μεθόδου ABC προϋποθέτει τη συλλογή στοιχείων κόστους που αφορούν στις εν λόγω κατηγορίες, οι οποίες παρουσιάζονται παρακάτω. Αναλυτικότερα, τα σταθερά στοιχεία κόστους αφορούν σε δαπάνες οι οποίες επιβαρύνουν την εταιρία σε ετήσια βάση και είναι ανεξάρτητες από το μεταφορικό έργο το οποίο εκτελεί η εταιρία. Αντιθέτως, τα μεταβλητά στοιχεία κόστους αφορούν σε δαπάνες οι οποίες εξαρτώνται άμεσα από το πλήθος των εκτελούμενων δρομολογίων, των σημείων παράδοσης, καθώς επίσης και από τη συνολική διανυθείσα απόσταση που το κάθε όχημα πραγματοποιεί.

Τέλος, τα Γενικά Διοικητικά Έξοδα (ΓΔΕ), περιλαμβάνουν στοιχεία κόστους τα οποία αφορούν στην έμμεση εργασία, καθώς επίσης σε δαπάνες που αφορούν σε μηχανογραφικό εξοπλισμό, υπηρεσίες καθαρισμού, φύλαξης, κλπ.

Εφαρμογή της μεθόδου κοστολόγησης ABC σε εκτέλεση μεταφορικού έργου και αποτελέσματα

Η μεθοδολογία υλοποίησης της ABC, σύμφωνα με το Σχήμα 4 περιλαμβάνει την πραγματοποίηση μια σειράς βημάτων. Αρχικά για την εφαρμογή της μεθόδου ABC, θα πρέπει να καθοριστεί το εύρος του έργου και παράλληλα να δημιουργηθεί η ομάδα έργου η οποία πρέπει να περιλαμβάνει τον υπεύθυνο του μεταφορικού έργου καθώς επίσης μια σειρά από άλλα στελέχη προκειμένου να υπάρχει πρόσβαση σε στοιχεία όλων των εμπλεκόμενων τμημάτων.

Κατά τη διάρκεια του δεύτερου βήματος είναι απαραίτητο να πραγματοποιηθεί ανάλυση της λειτουργίας και καθορισμός των δραστηριοτήτων του μεταφορικού έργου. Για κάθε δραστηριότητα θα πρέπει να δημιουργηθεί αναλυτικό σχεδιάγραμμα (flowchart), το οποίο να περιλαμβάνει όλες τις επιμέρους διαδικασίες, με απώτερο στόχο τον καθορισμό των στοιχείων κόστους, που «γεννούν» κόστος. Επιπροσθέτως, στο συγκεκριμένο βήμα πραγματοποιείται η συλλογή των πρωτογενών δεδομένων που αφορούν στο διακινούμενο όγκο, στο πλήθος των δρομολογίων, στο πλήθος των διανυθέντων χιλιομέτρων, στα οικονομικά στοιχεία (κόστος άμεσης και έμμεσης εργασίας, κόστος εξοπλισμού, Γενικά Διοικητικά Έξοδα, κλπ.), καθώς επίσης και σε μια σειρά άλλων στοιχείων που είναι απαραίτητα για την κοστολόγηση του μεταφορικού έργου. Το τρίτο βήμα στοχεύει στον καθορισμό των οδηγών πόρων, στη δημιουργία του μοντέλου κοστολόγησης και στην παραμετροποίησή του με βάση τις ιδιότητες και τα χαρακτηριστικά τα οποία παρατηρούνται κατά την εκτέλεση του μεταφορικού έργου. Όσον αφορά στο τέταρτο βήμα, σύμφωνα με την προαναφερόμενη μεθοδολογία, είναι απαραίτητο να καθοριστούν οι οδηγοί κόστους, με βάση τους οποίους θα επιμεριστεί το κόστος των δραστηριοτήτων σε επίπεδο μονάδας (μοναδιαίο κόστος).

Το πέμπτο βήμα σχετίζεται με τον έλεγχο και την αξιολόγηση του μοντέλου κοστολόγησης και των αποτελεσμάτων τα οποία προκύπτουν. Επιπροσθέτως, είναι σημαντικό να αναφερθεί ότι τα αποτελέσματα της κοστολόγησης μπορούν να χρησιμοποιηθούν και για τη δημιουργία χρήσιμων δεικτών αποδοτικότητας (KPIs), οι οποίοι μπορούν να χρησιμοποιηθούν για την καλύτερη παρακολούθηση και έλεγχο του μεταφορικού έργου.

Σύμφωνα με το Σχήμα 5, τα αποτελέσματα τα οποία είναι εφικτά να εξαχθούν μέσω της εφαρμογής της μεθόδου ABC μπορούν να κατηγοριοποιηθούν σε τέσσερα επίπεδα: α) επίπεδο εταιρίας, β) επίπεδο οχήματος, γ) επίπεδο δρομολογίου και δ) επίπεδο σημείου παράδοσης. Λαμβάνοντας υπόψη τα προαναφερόμενα επίπεδα κοστολόγησης είναι σημαντικό να αναφερθεί ότι η πολυπλοκότητα και ο βαθμός δυσκολίας της κοστολόγησης του μεταφορικού έργου αυξάνει σημαντικά όταν κάποιος προσπαθεί να κοστολογήσει σε επίπεδο σημείου παράδοσης. Παρ’ όλα αυτά η κοστολόγηση στο χαμηλότερο επίπεδο (σημείο παράδοσης), φαίνεται ότι αποτελεί την πιο ενδεδειγμένη λύση για μια εταιρία η οποία επιθυμεί να γνωρίζει σε βάθος τον τρόπο με τον οποίο κατανέμεται το κόστος του μεταφορικού της έργου.