Ολοκληρώθηκε τον περασμένο Νοέμβρη η 4η πανελλήνια έρευνα με τίτλο «Ο Τομέας των Logistics στην Ελλάδα», στην οποία γίνεται μια εμπεριστατωμένη καταγραφή της υφιστάμενης κατάστασης, καθώς και οι μελλοντικές τάσεις. Πρόκειται για την πληρέστερη σήμερα αναφορά στον συγκεκριμένο τομέα, αποτέλεσμα εργασίας της Ελληνικής Εταιρείας Logistics (EEL) και του πανεπιστημίου Αιγαίου με τη συνδρομή του ΙΟΒΕ (Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών), των ερευνητών κ.κ. Ηλ. Ντεμιάν και Σ. Νταντσεβ, της ΕΛ.ΣΤΑΤ και της EUROSTAT. Στην ομάδα εργασίας του Πανεπιστημίου Αιγαίου συμμετείχαν οι κ.κ. Βασίλειος Ζεϊμπέκης, Ιωάννης Μίνης, Κωνσταντίνα Καραναστάση και Νικόλαος Βάχλας.

Στο μήνυμά του, ο πρόεδρος της ΕΕL κ. Νίκος Ροδόπουλος αναφέρει μεταξύ άλλων: «Η σημερινή 4η πανελλήνια έρευνα δείχνει τον δρόμο για την ανάπτυξη και την πρόοδο, αποτυπώνει τη δυναμική και χαρακτηρίζει την ανθεκτικότητα σε μια μετα-μνημονιακή Ελλάδα, που έχει πολύ δρόμο να διανύσει».

Η έρευνα χωρίζεται σε επτά κεφάλαια το καθένα με τη δική του σπουδαιότητα και όλα με ιδιαίτερο ενδιαφέρον.

Τα κεφάλαια αυτά θα παρουσιαστούν στις σελίδες του περιοδικού μας με προτεραιότητα σε αυτά που είναι αμεσότερου ενδιαφέροντος για τους αναγνώστες μας και ξεκινάμε με αυτό που αποτυπώνει την υφιστάμενη κατάσταση των Ελληνικών Logistics και παρουσιάζει, επίσης, την άποψη της αγοράς.

ΥΦΙΣΤΑΜΕΝΗ ΚΑΤΑΣΤΑΣΗ ΕΛΛΗΝΙΚΩΝ LOGISTICS: Η ΑΠΟΨΗ ΤΗΣ ΑΓΟΡΑΣ

1. Αποτυπώνοντας την άποψη της αγοράς

Στο παρόν Κεφάλαιο καταγράφεται και αναλύεται η άποψη της αγοράς για την υφιστάμενη κατάσταση των ελληνικών logistics. Στόχος της Ελληνικής Εταιρείας Logistics (ΕΕL) ήταν να αποτυπώσει μέσω στοχευμένης και ευρείας έρευνας τη φωνή της αγοράς αναφορικά με το ολιστικό τοπίο των logistics στην Ελλάδα και να αναδείξει τις ανάγκες των επιχειρήσεων καθώς και τις αδυναμίες του τομέα. Παράλληλα, η έρευνα πεδίου αποσκοπούσε στην καταγραφή των μελλοντικών τάσεων της αγοράς.

2. Μεθοδολογία έρευνας αποτύπωσης της άποψης της αγοράς

H έρευνα της EEL εκπονήθηκε το διάστημα Μαρτίου-Μαΐου 2018 και η συλλογή στοιχείων πραγματοποιήθηκε μέσω δομημένου ερωτηματολογίου στο οποίο ανταποκρίθηκαν συνολικά 181 εταιρίες. Στο δείγμα αυτό περιλαμβάνονται εταιρίες παροχής υπηρεσιών logistics, καθώς και εμπορικές και μεταποιητικές επιχειρήσεις οι οποίες είτε διαχειρίζονται ενδο-επιχειρησιακά τις δραστηριότητες logistics (in-house logistics) ή τις έχουν αναθέσει σε τρίτους (outsourcing). Η συμμετοχή εμπορικών, μεταποιητικών και εταιριών παροχής υπηρεσιών logistics στο δείγμα της έρευνας καλύπτει ένα ικανό φάσμα των δραστηριοτήτων logistics στην Ελλάδα.

Το ερωτηματολόγιο της έρευνας πεδίου περιείχε τρεις επιμέρους ενότητες. Οι δυο πρώτες αφορούσαν στην υφιστάμενη κατάσταση του κλάδου. Ειδικότερα, η πρώτη ενότητα κάλυπτε το προφίλ των συμμετεχουσών εταιριών, τους τομείς δραστηριότητάς τους, τα βασικά οικονομικά τους στοιχεία και στοιχεία εργατικού δυναμικού.

Η δεύτερη ενότητα επικεντρωνόταν στις δραστηριότητες logistics και συγκεκριμένα, σε στοιχεία σχετικά με τις υφιστάμενες υποδομές, με τον εξοπλισμό αποθήκευσης και διανομής, με τις προσφερόμενες υπηρεσίες logistics και με τα πληροφοριακά συστήματα υποστήριξης των υπηρεσιών αυτών. Τα αποτελέσματα της πρώτης και δεύτερης ενότητας παρουσιάζονται στη συνέχεια.

3. Τύπος και προφίλ εταιριών

Το Σχήμα 1 παρουσιάζει την κατανομή των 181 εταιριών που συμμετείχαν στην έρευνα ως προς τη βασική τους δραστηριότητα. Το μεγαλύτερο ποσοστό (63%) αντιστοιχεί σε εταιρίες παροχής υπηρεσιών logistics (π.χ. εταιρίες 3PL, μεταφορικές, διαμεταφορικές, καθώς και επιχειρήσεις ταχυμεταφορών). Μικρότερο (37%), αλλά ικανό, ποσοστό αντιστοιχεί σε εμπορικές και μεταποιητικές εταιρίες αντίστοιχα.

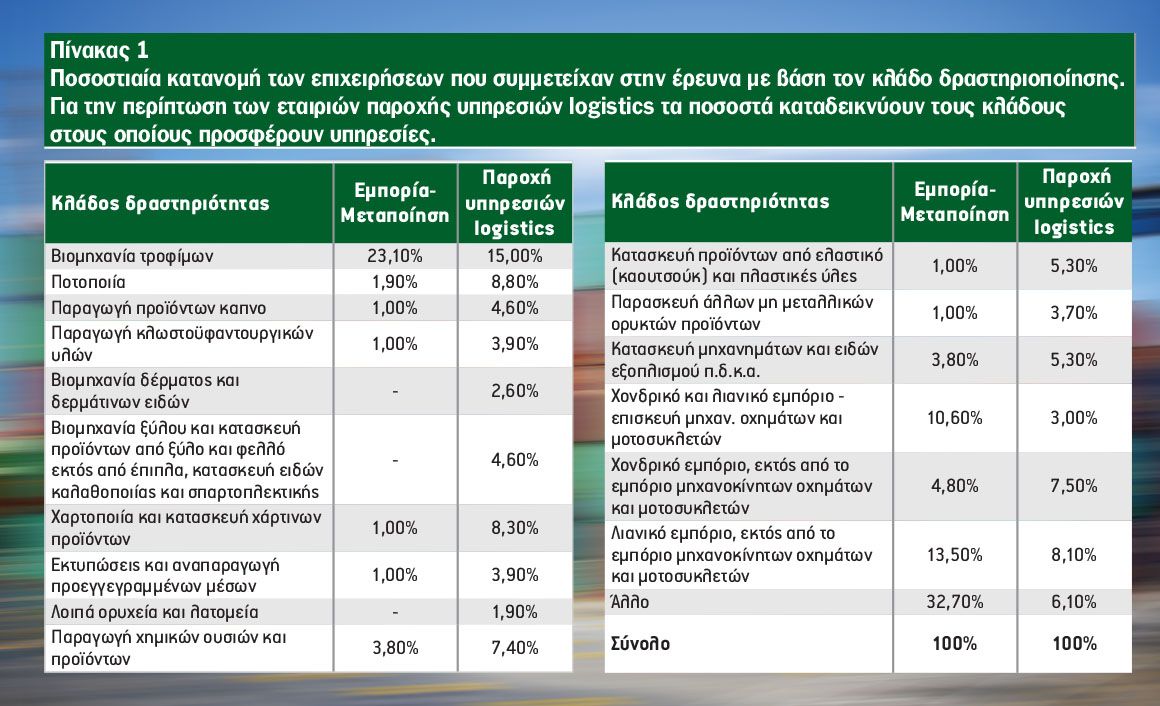

Στον Πίνακα 1 παρουσιάζονται οι κλάδοι δραστηριοποίησης των επιχειρήσεων που συμμετείχαν στην έρευνα. Το μεγαλύτερο ποσοστό εκ των εταιριών εμπορίας-μεταποίησης αντιστοιχεί σε εταιρίες τροφίμων (23%), ενώ ποσοστό 18% των συμμετεχουσών εταιριών δραστηριοποιούνται στο λιανικό και χονδρικό εμπόριο. Η πλειοψηφία των εταιριών παροχής υπηρεσιών logistics υποστηρίζει εταιρίες τροφίμων και ποτών.

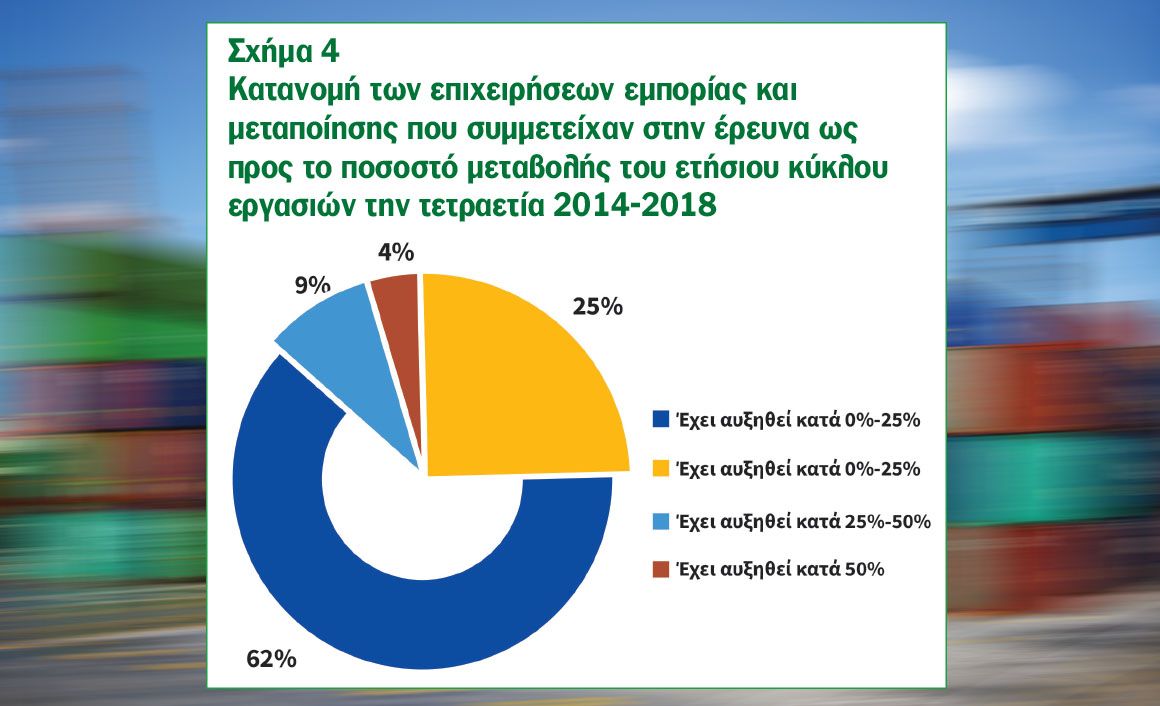

Ένα ενδιαφέρον στοιχείο της έρευνας είναι η εξέλιξη του κύκλου εργασιών. Πιο συγκεκριμένα, στο 62% των επιχειρήσεων εμπορίας και μεταποίησης ο ετήσιος κύκλος εργασιών έχει αυξηθεί ως και 25% κατά τη διάρκεια των τελευταίων τεσσάρων ετών, γεγονός που δείχνει την ελαφριά ανάκαμψη των κλάδων αυτών (κυρίως λόγω αύξησης των εξαγωγών). Ένα ποσοστό 9% των εταιριών του δείγματος παρουσίασαν αύξηση του κύκλου εργασιών τους μεταξύ 25%-50%, ενώ ένα 4% (4 από τις 93 εταιρίες) ανέφεραν αύξηση του κύκλου εργασιών πάνω από 50% (Σχήμα 4). Από την άλλη πλευρά, σημαντικό ποσοστό που αγγίζει το 25% παρουσιάζει μείωση κύκλου εργασιών έως 25% (και πάλι εντός της τετραετίας).

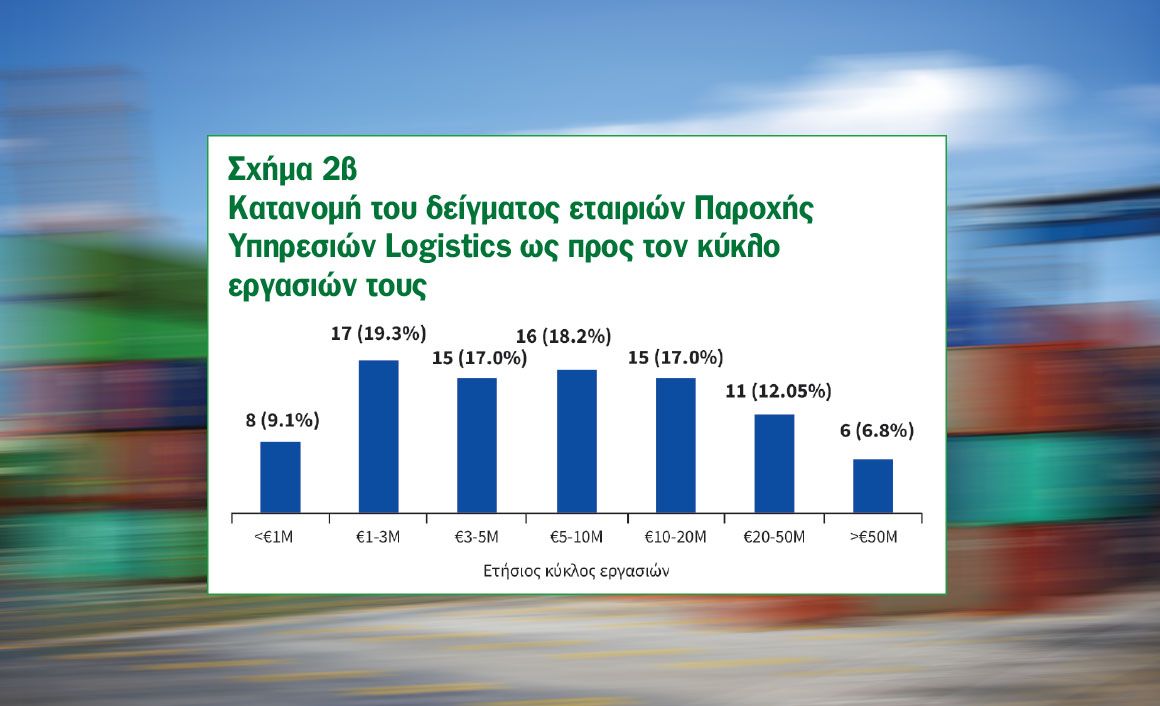

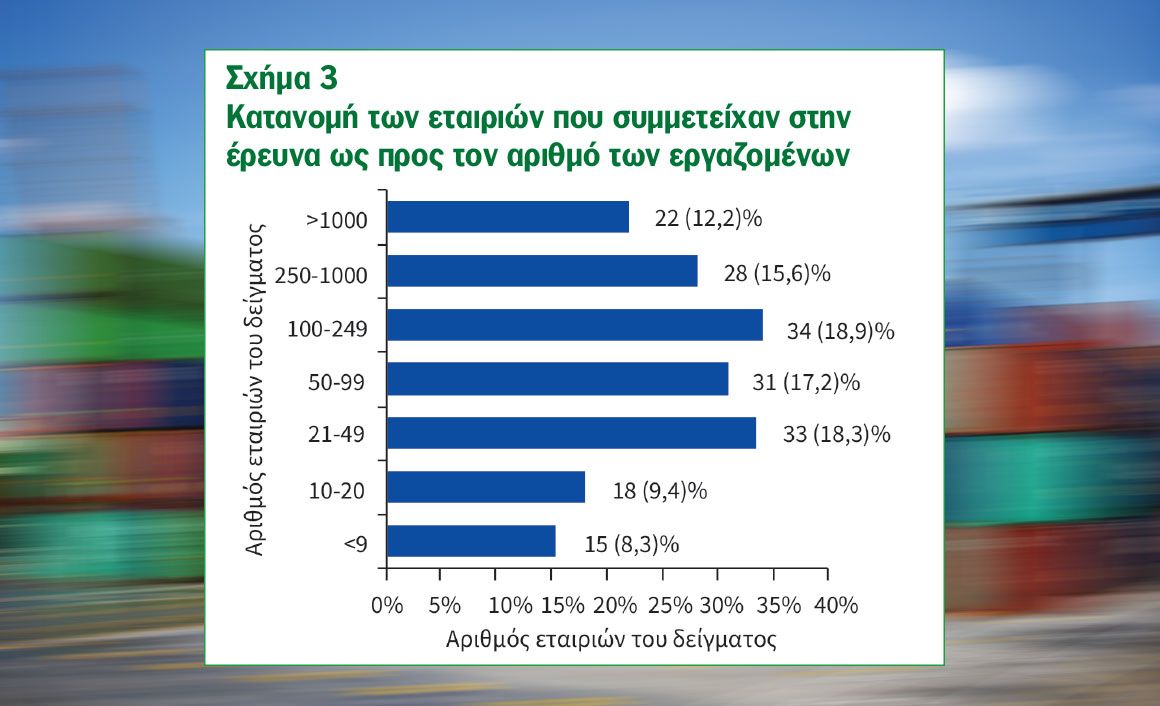

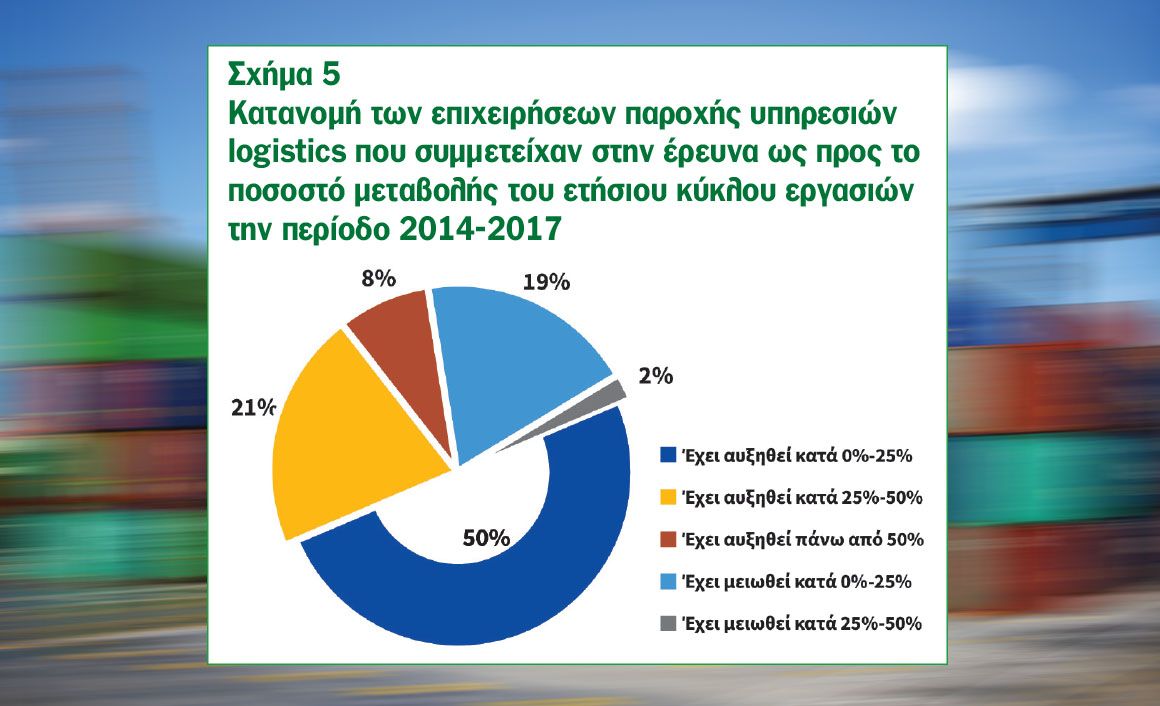

Τα Σχήματα 2 και 3 παρουσιάζουν τον ετήσιο κύκλο εργασιών καθώς και τον αριθμό εργαζομένων των συμμετεχουσών στην έρευνα εταιριών, αντίστοιχα. Όπως φαίνεται και από τα Σχήματα, 130 επιχειρήσεις (σε σύνολο 181 του δείγματος) ανήκουν στην κατηγορία των Μικρομεσαίων επιχειρήσεων (ΜμΕ) με βάση τον κύκλο εργασιών. Τα συγκεκριμένα στοιχεία καταδεικνύουν την ύπαρξη ικανού αριθμού εταιριών που ανήκουν στην κατηγορία των ΜμΕ*, γεγονός που συνάδει με το προφίλ των επιχειρήσεων που δραστηριοποιούνται στους κλάδους του εμπορίου, της μεταποίησης και κυρίως της παροχής υπηρεσιών logistics στην Ελλάδα. Το Σχήμα 5 παρουσιάζει αντίστοιχα το ποσοστό μεταβολής του ετήσιου κύκλου εργασιών των εταιριών παροχής υπηρεσιών logistics (3PL, μεταφορικές) κατά την περίοδο 2014-2017.

Τα αποτελέσματα είναι παρόμοια με αυτά του αριθμού εταιριών εμπορίας και μεταποίησης του δείγματος. Πιο συγκεκριμένα, 50% των εταιριών παροχής υπηρεσιών logistics παρουσίασαν αύξηση του κύκλου εργασιών τους έως 25%, ενώ 21% των εταιριών του δείγματος αναφέρει ότι η αύξηση κυμάνθηκε μεταξύ 25%-50%, Επίσης, ένα 8% (7 από τις 88 εταιρίες) υπερέβη το 50%. Από την άλλη πλευρά, 21% των συγκεκριμένων εταιριών ανέφεραν μείωση του κύκλου εργασιών εντός της τριετίας με τις περισσότερες εξ αυτών (19%) να αναφέρουν ότι η μείωση ανήλθε έως και το 25%.

Τα εν λόγω στοιχεία έρχονται να επιβεβαιώσουν την επιτυχημένη προσπάθεια ικανού αριθμού εταιριών να αυξήσουν τους κύκλους εργασιών τους μέσω δράσεων εξωστρέφειας (κυρίως μέσω εξαγωγών και συμμετοχής τους σε διαμεταφορικά και μεταφορικά δίκτυα του εξωτερικού καθώς και με την αύξηση της ανταγωνιστικότητάς τους τόσο σε αγορές του εξωτερικού όσο και στο εσωτερικό της χώρας.

4. Δραστηριότητες logistics και κόστος εκτέλεσης

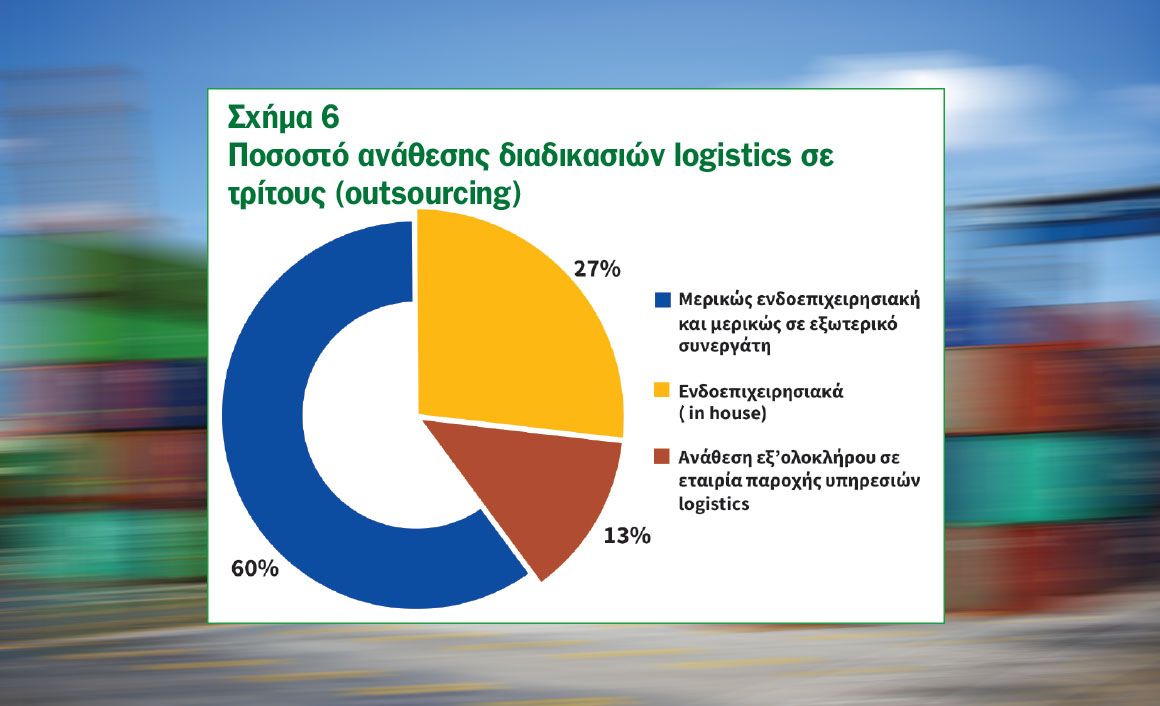

Όσον αφορά στο μοντέλο εκτέλεσης των δραστηριοτήτων logistics, τα αποτελέσματα της έρευνας (Σχήμα 6) καταδεικνύ- ουν ότι το 13% των εταιριών που απάντησαν στο ερωτηματολόγιο αναθέτουν εξ ολοκλήρου τις δραστηριότητες logistics σε τρίτους (σε εταιρίες 3PL), ενώ το 60% αναθέτουν μόνο τη διανομή/μεταφορά των προϊόντων/ειδών τους. Το αποτέλεσμα της εξ ολοκλήρου ανάθεσης είναι ιδιαίτερα χαμηλό τη στιγμή που το ποσοστό αυτό στις χώρες της Ε.Ε. ανέρχεται σε 49%, καταδεικνύοντας τις εν δυνάμει προοπτικές ανάπτυξης του κλάδου 3PL στη χώρα μας. Σύμφωνα με την πρόσφατη έκθεση της World Bank (2013), «το χαμηλό ποσοστό ανάθεσης σε τρίτους (outsourcing) οφείλεται μεταξύ άλλων στο εύρος και στην ποιότητα των παρεχόμενων υπηρεσιών logistics (με έμφαση στις υπηρεσίες μεταφοράς) που προκύπτει τόσο από την ύπαρξη γηραμένου στόλου οχημάτων όσο και από τον κατακερματισμό του κλάδου των μεταφορών». Επιπλέον, οι επενδύσεις αρκετών μεταποιητικών και εμπορικών εταιριών σε υποδομές και εξοπλισμό αποθήκευσης και διανομής αποτελούν ανασταλτικούς παράγοντες για την προώθηση της εξωτερικής ανάθεσης.

4.1. Κόστος logistics στο ενδο-επιχειρησιακό μοντέλο

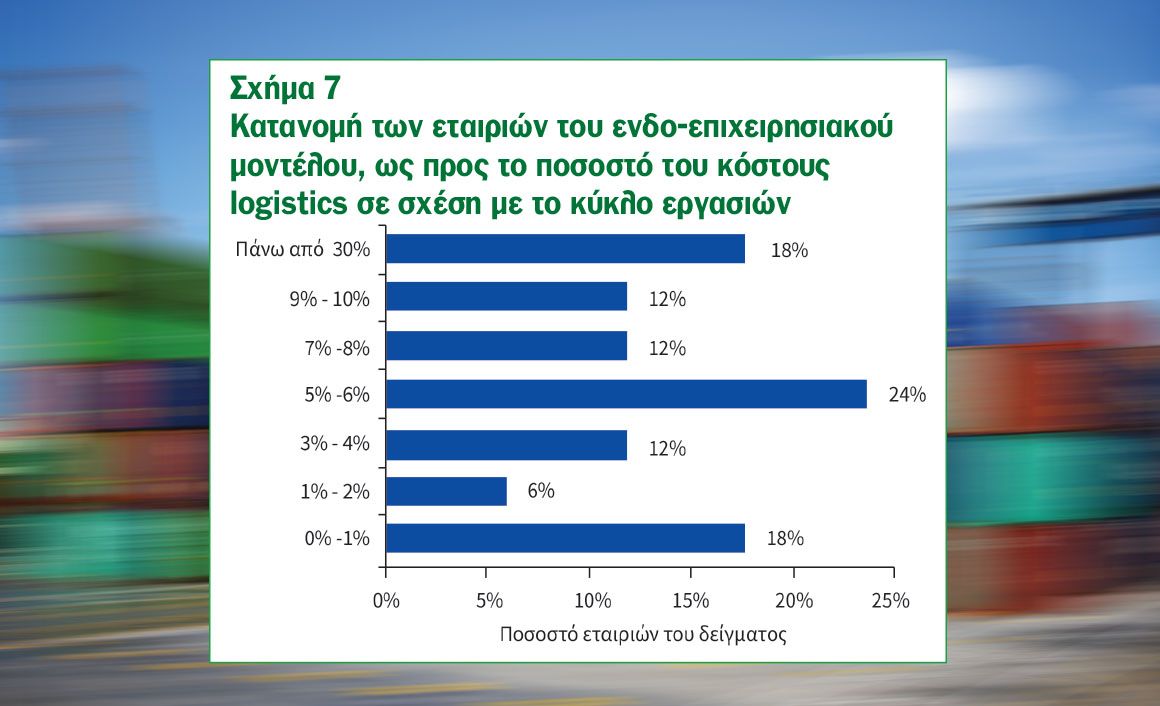

Στο Σχήμα 7 παρουσιάζεται η κατανομή των εταιριών που εκτελούν διαδικασίες logistics ενδο-επιχειρησιακά σε σχέση με τον λόγο του κόστους logistics ως ποσοστό του κύκλου εργασιών τους. Συγκεκριμένα, για σημαντικό ποσοστό των εταιριών (35%) το κόστους logistics ως ποσοστό του κύκλου εργασιών τους κυμαίνεται κάτω του 5%. Για το 47% των εταιριών του δείγματος ο λόγος αυτός κυμαίνεται μεταξύ του 5% και 10%. Οι τιμές αυτές είναι παρόμοιες με τα ευρωπαϊκά δεδομένα σύμφωνα με αντίστοιχες ευρωπαϊκές μελέτες.

4.2. Κόστος και δραστηριότητες logistics στο μοντέλο ανάθεσης σε τρίτους

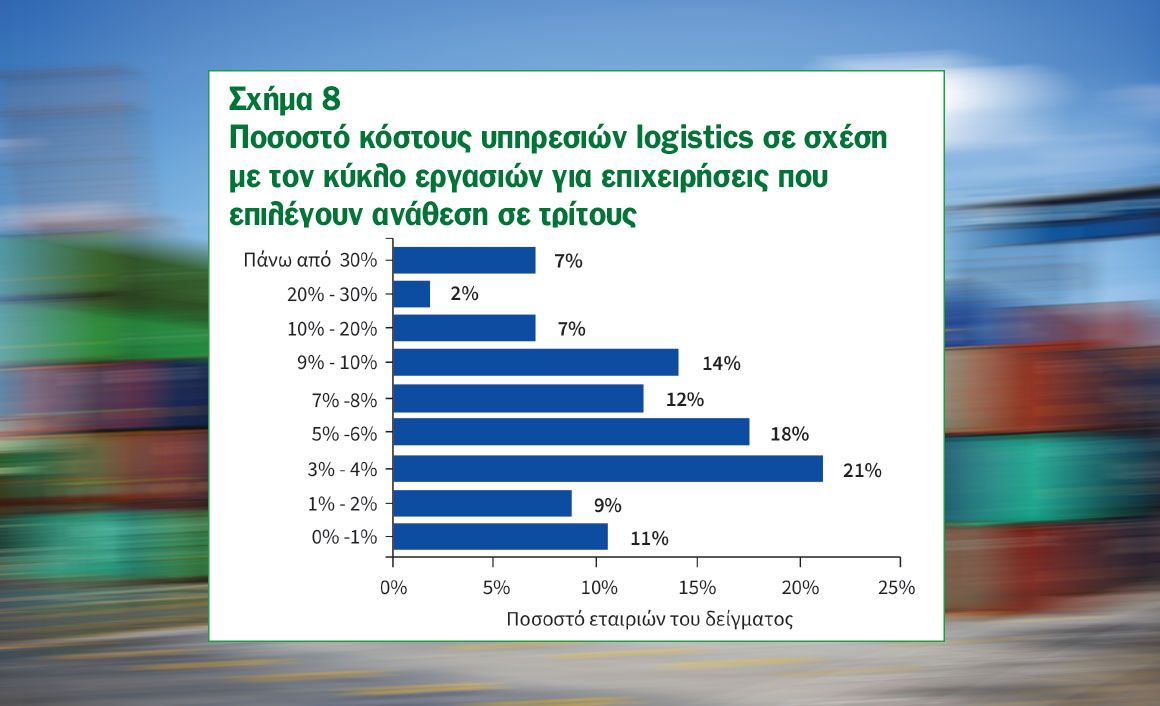

Για τις επιχειρήσεις που επιλέγουν ανάθεση των σχετικών δραστηριοτήτων σε τρίτους, μερικώς ή ολικώς, το σχετικό κόστος των logistics κυμαίνεται στα ίδια περίπου επίπεδα με τις εταιρίες του ενδο-επιχειρησιακού μοντέλου.

Πιο συγκεκριμένα, το 40% των εταιριών αυτών αναφέρουν ότι το κόστος logistics ως προς τον κύκλο εργασιών τους είναι μικρότερο του 5%, ενώ 44% των εταιριών δηλώνουν τιμές του λόγου μεταξύ 5-10% (Σχήμα 8). Τα συγκεκριμένα στοιχεία επιβεβαιώνουν την αναμενόμενη ισορροπία μεταξύ των ποσοστών των δύο μοντέλων. Επίσης διαφαίνεται ότι για την περαιτέρω ανάπτυξη του κλάδου 3PL, οι σχετικές επιχειρήσεις πρέπει να εστιαστούν, εκτός από την ανταγωνιστικότητα του κόστους και σε άλλους μοχλούς ανταγωνιστικότητας, όπως η βελτίωση του επιπέδου εξυπηρέτησης.

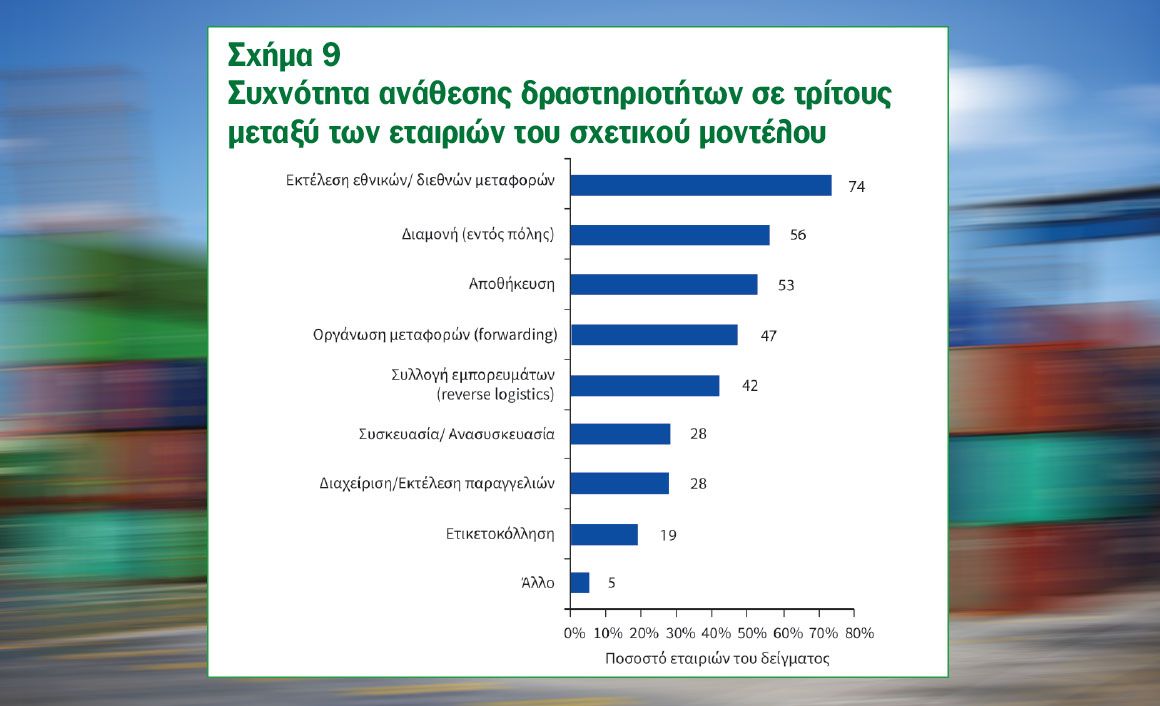

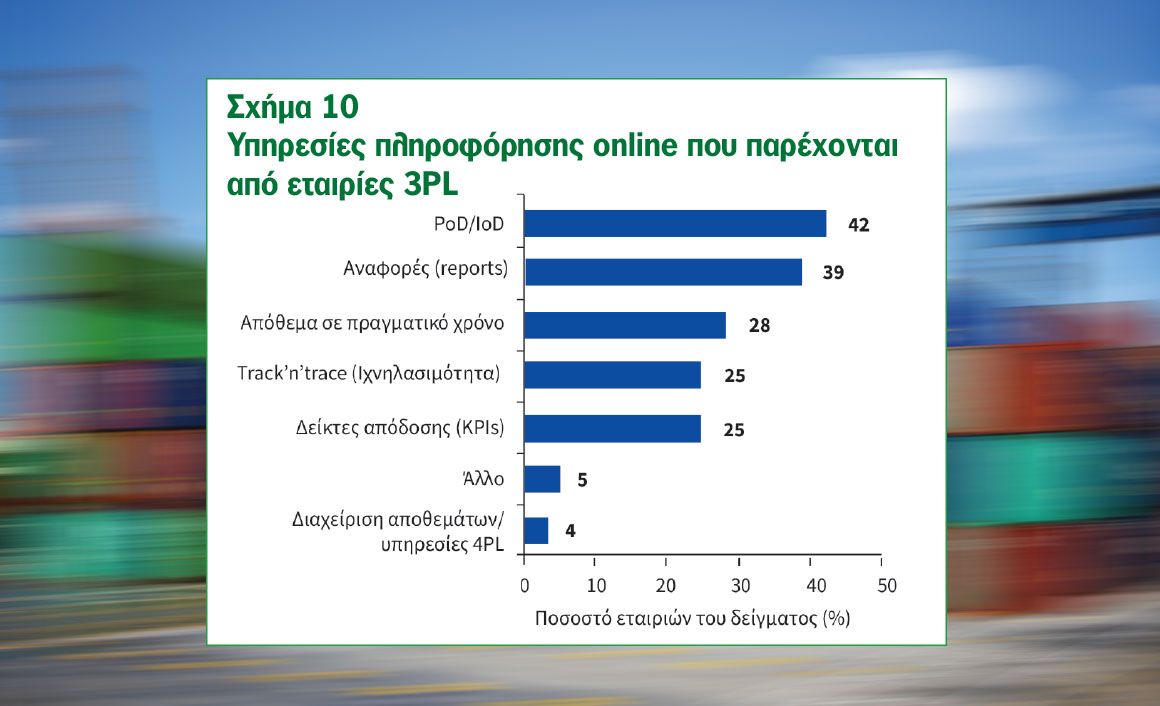

Η κύρια δραστηριότητα που ανατίθεται σε τρίτους (outsourcing) είναι η μεταφορά εμπορευμάτων σε εθνικό/ διεθνές επίπεδο (Σχήμα 9), γεγονός που οφείλεται κυρίως στην ανάγκη για εξοικονόμηση δαπανών κτήσης παγίων, και στην προσπάθεια επίτευξης οικονομιών κλίμακας. Άλλες υπηρεσίες που ανατίθενται σε τρίτους είναι η διανομή (56%) και η αποθήκευση (53%), η συλλογή εμπορευμάτων (42%), κλπ. Υπηρεσίες προστιθέμενης αξίας που προσφέρονται από εταιρίες παροχής υπηρεσιών logistics (3PLs) περιλαμβάνουν, τη συσκευασία/ ανασυσκευασία αγαθών (28%) καθώς και την ετικετοκόλληση (19%). Στο Σχήμα 10 παρουσιάζονται οι υπηρεσίες που παρέχονται από εταιρίες 3PL. Σχεδόν το σύνολο των πελατών των εταιριών 3PL (98%) επιζητούν και λαμβάνουν εκθέσεις (reports) αποτελεσματικότητας προσαρμοσμένα στις ανάγκες τους (customized). Η πλειονότητα ενημερώνεται για το ύψος του αποθέματος σε πραγματικό χρόνο (78%). Άλλες υπηρεσίες υψηλής ζήτησης περιλαμβάνουν την πιστοποίηση παράδοσης (74%) και την παροχή δεικτών απόδοσης (KPIs). Συμπερασματικά, η πλειονότητα των εταιριών παροχής υπηρεσιών logistics είναι σε θέση να προσφέρει τις προαναφερθείσες υπηρεσίες διοικητικής πληροφόρησης.

5. Υποδομές, εξοπλισμός και ΤΠΕ στο ενδοεπιχειρησιακό μοντέλο logistics

Τα αποτελέσματα της έρευνας σχετικά με τις υφιστάμενες υποδομές αποθήκευσης παρουσιάζονται σε επόμενο τεύχος. Παρακάτω παρουσιάζονται τα αποτελέσματα σχετικά με το στόλο οχημάτων και τις υποδομές Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ) των εταιριών που έχουν υιοθετήσει το ενδοεπιχειρησιακό μοντέλο logistics.

5.1. Στόλος οχημάτων

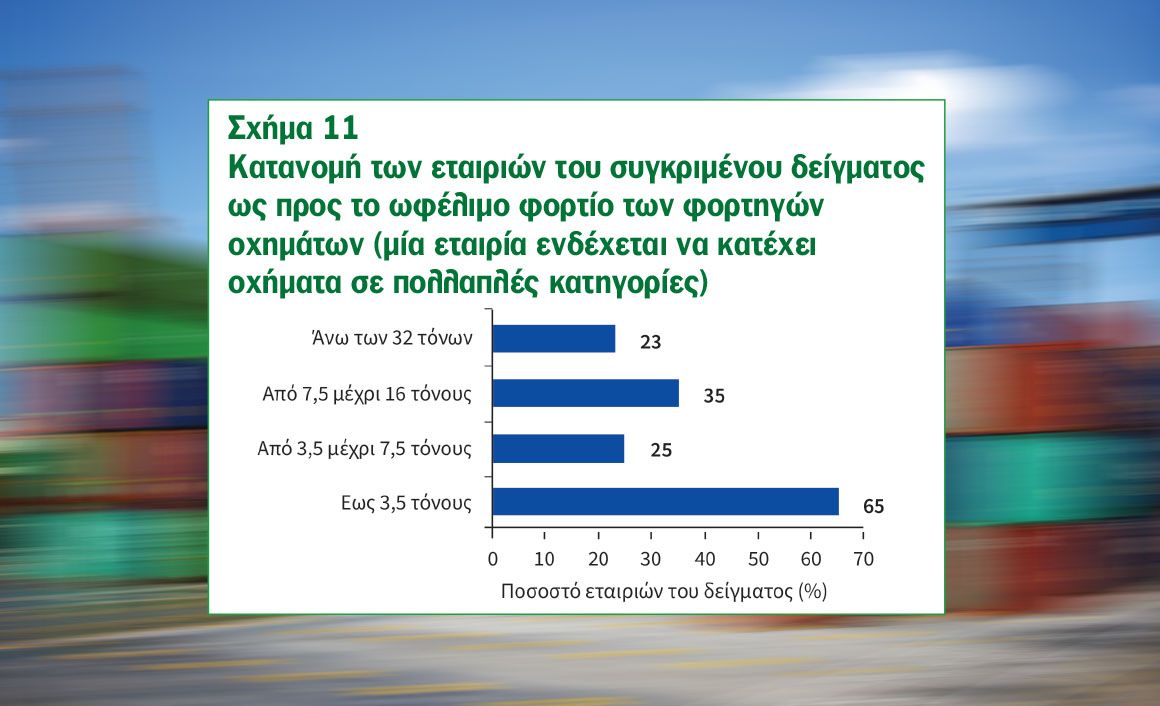

Στο ενδο-επιχειρησιακό μοντέλο logistics , το 65% των εταιριών διαθέτουν ιδιόκτητα οχήματα μέχρι 3,5 τόνους για την μεταφορά και διανομή των αγαθών τους, ενώ μόλις το 23% διαθέτει οχήματα άνω των 32 τόνων (Σχήμα 11). Το συγκεκριμένο αποτέλεσμα συνάδει με τα υφιστάμενα στοιχεία της ΕΛ.ΣΤΑΤ και καταδεικνύει το γεγονός ότι παρότι ο στόλος φορτηγών οχημάτων Ι.Χ. αποτελεί περίπου το 97% του συνόλου των φορτηγών οχημάτων, τα περισσότερα φορτηγά οχήματα Ι.Χ. είναι περιορισμένης χωρητικότητας και εστιάζουν κυρίως στις κάλυψη των αναγκών των εταιριών για αστικές μεταφορές (city logistics).

5.2. Τεχνολογίες Πληροφορικής και Επικοινωνιών

Η πλειονότητα των αποθηκευτικών χώρων των εταιριών του ενδο-επιχειρησιακού μοντέλου logistics έχει υιοθετήσει Τεχνολογίες Πληροφορικής και Επικοινωνιών (ΤΠΕ) σε υψηλό βαθμό (Σχήμα 12). Ειδικότερα, το μεγαλύτερο ποσοστό (59%) των εταιριών του σχετικού δείγματος χρησιμοποιεί συστήματα Διαχείρισης Αποθήκης (Warehouse Management Systems-WMS) ενώτο 47% έχει υιοθετήσει τη χρήση φορητών τερματικών (π.χ. εισαγωγή εμπορευμάτων, picking, κτλ.) και τεχνολογία barcode. Το ποσοστό των εταιριών που χρησιμοποιούν εξειδικευμένες τεχνολογίες συλλογής voice/ light picking ή RFID είναι σχετικά περιορισμένο και αγγίζει αθροιστικά το 18%.

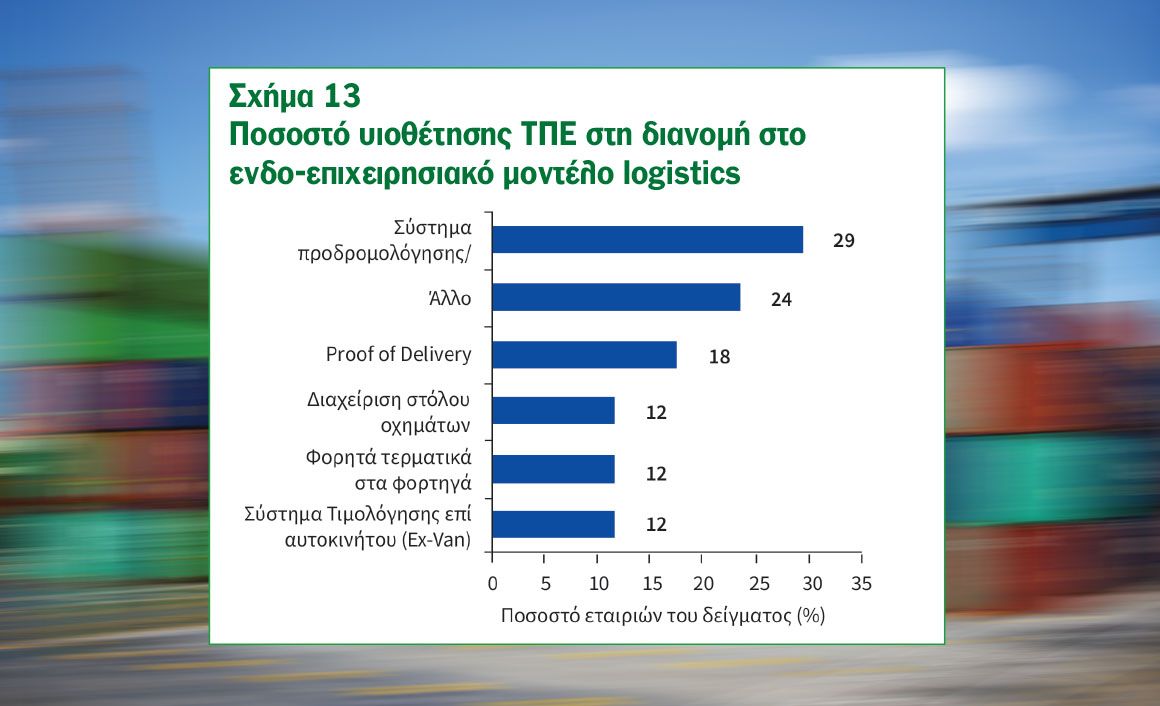

Τα αποτελέσματα καταδεικνύουν ότι οι περισσότερες εταιρίες έχουν αντιληφθεί τη σημασία χρήσης των πληροφοριακών συστημάτων για τη μείωση του λειτουργικού κόστους, την αύξηση της παραγωγικότητας, καθώς και την αύξηση του επιπέδου εξυπηρέτησης των πελατών τους. Επισημαίνεται ότι η διαθεσιμότητα εργαλείων χρηματοδότησης στο παρελθόν (π.χ. Αναπτυξιακός Νόμος) συνέβαλε στην υλοποίηση των σχετικών επενδύσεων. Όσον αφορά στη δραστηριότητα της διανομής (Σχήμα 13), και πάλι σημαντικό ποσοστό των εταιριών της έρευνας (του συγκεκριμένου μοντέλου) αναφέρουν ότι έχουν επενδύσει σε ΤΠΕ. Πιο συγκεκριμένα, το 29% των επιχειρήσεων χρησιμοποιούν συστήματα προ-δρομολόγησης/ δρομολόγησης και το 12% συστήματα τηλεματικής. Επίσης ένα αρκετά σημαντικό ποσοστό (18%) χρησιμοποιεί αυτοματοποιημένες μεθόδους για αποστολή πιστοποιητικού παράδοσης (Proof of Delivery) σε πραγματικό χρόνο. Οι εταιρίες αυτές έχουν αναγνωρίσει ότι με τη χρήση των παραπάνω συστημάτων επιτυγχάνεται μείωση του λειτουργικού κόστους και αύξηση του επιπέδου εξυπηρέτησης των πελατών. Επίσης ορισμένες εταιρίες του δείγματος (12%) χρησιμοποιούν φορητά τερματικά κατά την εκτέλεση των διανομών, καθώς επίσης και συστήματα τιμολόγησης επί οχήματος. Αξιοσημείωτο είναι ότι 24% των εταιριών εμπορίας και μεταποίησης δεν χρησιμοποιούν ΤΠΕ για την αυτοματοποίηση των διαδικασιών της διανομής.

Σε αυτές τις περιπτώσεις συνήθως η διαχείριση των εμπορευμάτων είναι χαμηλής πολυπλοκότητας και δύναται να αντιμετωπισθεί επαρκώς μέσω συστημάτων εμπορικο-οικονομικής διαχείρισης.

5.3. Σύγκριση στοιχείων έρευνας του 2014 με την έρευνα του 2018 (για το ενδο επιχειρησιακό μοντέλο logistics)

Συγκρίνοντας τα αποτελέσματα της πανελλήνιας έρευνας που είχε διεξαχθεί το 2014 από την EEL και το Πανεπιστήμιο Αιγαίου, με τη υφιστάμενη έρευνα συμπεραίνονται τα κάτωθι:

• Η συντριπτική πλειοψηφία των εταιριών που συμμετείχε και στις δύο έρευνες ανήκει στην κατηγορία των ΜμΕ.

• Το 62% των επιχειρήσεων που συμμετείχαν στην έρευνα του 2018 ανέφερε αύξηση του κύκλου εργασιών έως 25% σε αντίθεση με την έρευνα του 2014 όπου το 28% των επιχειρήσεων είχε αναφέρει αντίστοιχη αύξηση. Ως εκ τούτου, διαφαίνεται σχετική αλλαγή του κλίματος προς την θετική κατεύθυνση

• Το 2014 οι συμμετέχουσες εταιρίες είχαν αναφέρει ως ποσοστό ανάθεσης διαδικασιών logistics σε τρίτους 71% (20% εξ ολοκλήρου ανάθεση, 51% μερική ανάθεση). Το 2018 το ποσοστό παρέμεινε πρακτικά σταθερό στο 73% (13% εξ ολοκλήρου ανάθεση, 60% μερική ανάθεση)

• Και στις δύο έρευνες, το κόστος logistics ως ποσοστό του κύκλου εργασιών για την πλειονότητα των εταιριών κυμαίνεται έως 5%

• Και στις δύο έρευνες, τα Ι.Χ. φορτηγά οχήματα που κατέχουν οι εταιρίες ανήκουν στην πλειονότητά τους σε οχήματα ως 3,5 t

• Η χρήση τεχνολογιών πληροφορικής παραμένει υψηλή με έμφαση στη χρήση συστημάτων WMS (για την αποθήκευση) και σε συστήματα προ-δρομολόγησης/ δρομολόγησης για τις μεταφορές και τη διανομή εμπορευμάτων.

6. Υποδομές, εξοπλισμός και ΤΠΕ εταιριών παροχής υπηρεσιών logistics

6.1. Υποδομές και εξοπλισμός

Τα αποτελέσματα σχετικά με τους υφιστάμενους αποθηκευτικούς χώρους που διαθέτουν οι εταιρίες παροχής υπηρεσιών logistics παρουσιάζονται αναλυτικά σε επόμενο τεύχος.

Ενδεικτικά αναφέρεται ότι το 20,5% από τις ερωτηθείσες εταιρίες έχουν αποθηκευτικούς χώρους έως 5.000 m2, ενώ αντίστοιχο ποσοστό εταιριών έχουν αποθήκες μεταξύ 5.000 m2 – 10.000 m2.

Από τους παραπάνω διαθέσιμους αποθηκευτικούς χώρους, το 44,3% περιλαμβάνουν και ψυχόμενους χώρους – ένα σημαντικό ποσοστό.

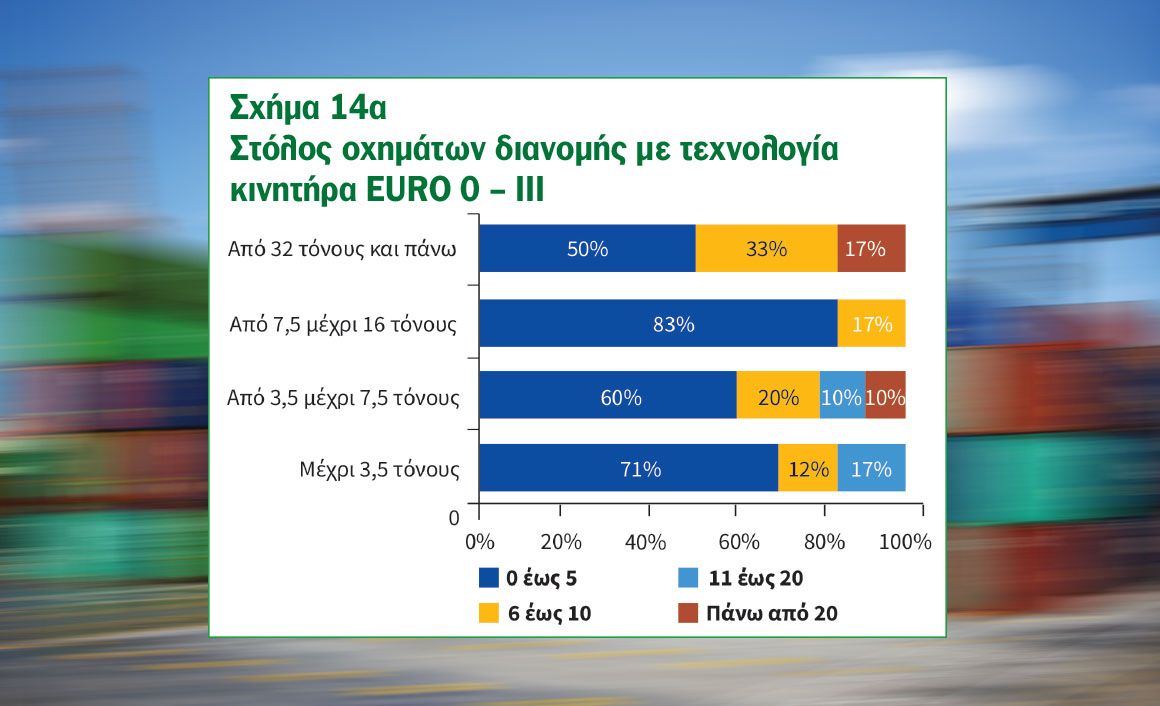

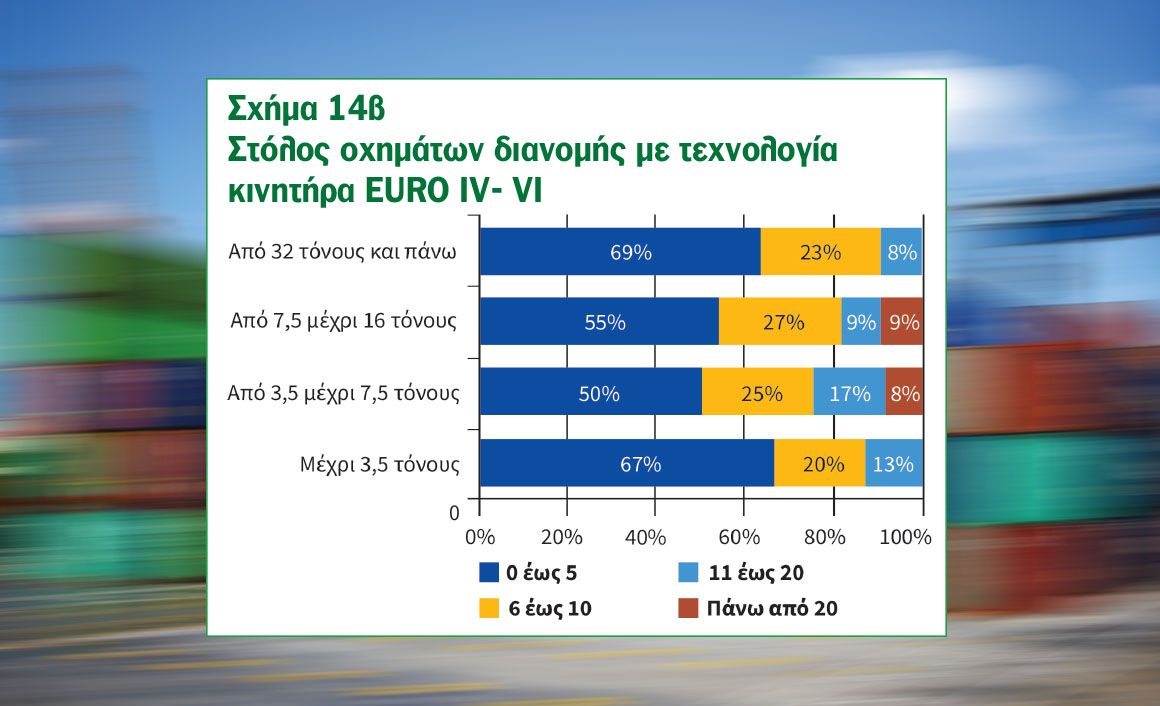

Στο Σχήμα 14α παρουσιάζεται ο στόλος φορτηγών οχημάτων (δημόσιας χρήσης ως επί το πλείστον) με τεχνολογία κινητήρα EURO 0 – III, που χρησιμοποιούν οι εταιρίες παροχής υπηρεσιών logistics (3PL και μεταφορικές) για την εκτέλεση εμπορευματικών μεταφορών και διανομών.

Όπως φαίνεται και στο Σχήμα, παρέχεται διαθεσιμότητα σε όλους τους τύπους οχημάτων με έμφαση στα οχήματα από 3,5 έως 7,5 τόνους και αυτά άνω των 32 τόνων. Τα πρώτα χρησιμοποιούνται κυρίως για αστικές διανομές, ενώ τα οχήματα της δεύτερης κατηγορίας χρησιμοποιούνται για εθνικές μεταφορές και μεταφορές εξωτερικού.Το Σχήμα 14β παρουσιάζει τον στόλο οχημάτων διανομής με τεχνολογία κινητήρα EURO IV – VI. Ένα σημαντικό συμπέρασμα και από τα δύο Σχήματα είναι το γεγονός πως οι περισσότερες εταιρίες διαθέτουν μικρό αριθμό στόλου οχημάτων (1-5 οχήματα).

Ενθαρρυντικό είναι το γεγονός ότι υπάρχει σημαντικός αριθμός εταιρών του δείγματος που διαθέτει στόλο οχημάτων (πάνω από 11 οχήματα) με τεχνολογία κινητήρα EURO IV – VI.

Τέλος, είναι αξιοσημείωτο ότι πολύ μικρός αριθμός οχημάτων (με βάση το δείγμα της έρευνας) κινείται με εναλλακτικά καύσιμα (CNG ή LPG). Ένας από τους βασικούς λόγους που το ποσοστό αυτό δεν είναι υψηλό είναι κυρίως η έλλειψη πρατηρίων ανεφοδιασμού με φυσικό αέριο (CNG) στην Ελλάδα και η μη δυνατότητα χρήσης του LPG ως καυσίμου κίνησης σε φορτηγά οχήματα υψηλού tonnage. Τα παραπάνω στοιχεία συνάδουν και με τα στατιστικά δεδομένα της ΕΛ.ΣΤΑΤ για την τεχνολογία κινητήρα οχημάτων που κυκλοφορούν στο Ελληνικό οδικό δίκτυο. Με βάση τα στοιχεία των παραπάνω σχημάτων (14α και 14β) μπορούν να εξαχθούν τα εξής συμπεράσματα:

α) ο στόλος οχημάτων ανά εταιρία είναι μικρός γεγονός που ενισχύει την ύπαρξη κατακερματισμού στον κλάδο της οδικής μεταφοράς,

β) υπάρχει σημαντική προσφορά οχημάτων σε όλες τις κατηγορίες τα οποία μπορούν να καλύψουν τις ανάγκες για το υφιστάμενο μεταφορικό έργο, και

γ) με βάση το δείγμα των εταιριών (σε απόλυτο αριθμό) που συμμετείχαν στην έρευνα, η πλειονότητα του στόλου αφορά σε φορτηγά με τεχνολογία κινητήρα EURO 0 -III.

για επαγγελματικά οχήματα.")