Η απόκτηση μεταφορικών μέσων ή και βοηθητικού εξοπλισμού για ντεπό, εμπορευματικά κέντρα ή αποθήκες με μίσθωση παραμένει μια ενδιαφέρουσα επιλογή για τις επιχειρήσεις, ιδιαίτερα εκείνες που είτε δεν διαθέτουν τα απαιτούμενα κεφάλαια για αγορά, είτε – το συνηθέστερο – δεν επιθυμούν την ανάλωση μετρητών για την απόκτηση των παραπάνω μεταφορικών μέσων και εξοπλισμών.

Το ερώτημα, όμως, που ανακύπτει είναι η μίσθωση την οποία θα πρέπει να προτιμήσουν, αν θα είναι η χρηματοδοτική μίσθωση (financial leasing) ή αν θα είναι η λειτουργική μίσθωση (operating lease), καθώς διαφέρουν μεταξύ τους και απαιτείται γνώση των πλεονεκτημάτων/ μειονεκτημάτων της κάθε επιλογής.

Ας ξεκινήσουμε με το βασικότερο που είναι ο ορισμός της κάθε μίσθωσης, έχοντας ως παράδειγμα ένα μεταφορικό μέσο.

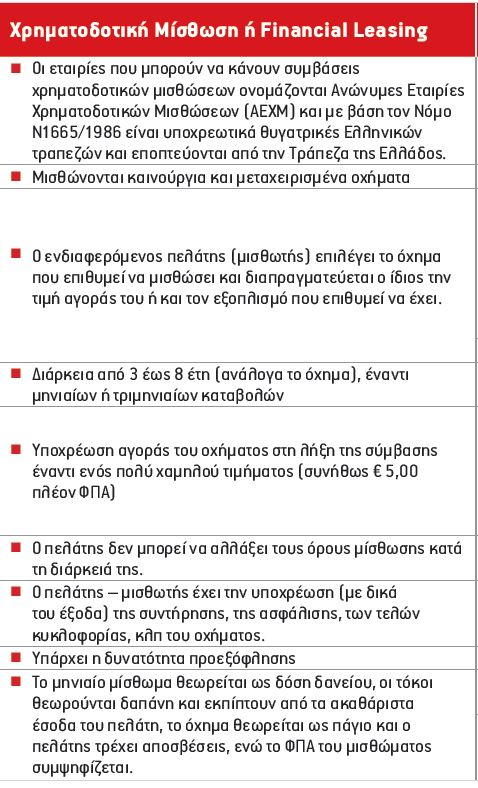

Χρηματοδοτική μίσθωση: Ο ενδιαφερόμενος πελάτης που λέγεται μισθωτής επιλέγει αυτός το μεταφορικό μέσο (καινούργιο ή μεταχειρισμένο) που επιθυμεί και ο ίδιος διαπραγματεύεται την τιμή του. Η εταιρεία leasing, η οποία είναι θυγατρική κάποιας τράπεζας, αγοράζει αυτή το όχημα από τον προμηθευτή (π.χ. αντιπρόσωπο ή εισαγωγέα αυτοκινήτων) και το εκμισθώνει στον μισθωτή – πελάτη με μια σύμβαση μίσθωσης που υπογράφεται μεταξύ τους έναντι καταβολής μηνιαίων ή τριμηνιαίων μισθωμάτων (λέγονται δόσεις, αν και το σωστό είναι μισθώματα) συνολικής διάρκειας από 3 έως 8 χρόνια. Στη σύμβαση αναφέρονται, επίσης, οι όροι και υποχρεώσεις που αναλαμβάνουν τα συμβαλλόμενα μέρη. Ο σημαντικότερος όρος στη χρηματοδοτική μίσθωση είναι ότι υποχρεωτικά ο μισθωτής/ πελάτης πρέπει να αποκτήσει την κυριότητα του μεταφορικού μέσου με τη λήξη της περιόδου μίσθωσης έναντι ενός τυπικού τιμήματος π.χ. 5 μόνο ευρώ που έχει προσυμφωνηθεί και αναφέρεται στη σύμβαση. Τη σύμβαση δεν μπορεί να αλλάξει ο μισθωτής/ πελάτης, υπάρχει όμως η δυνατότητα προεξόφλησης.

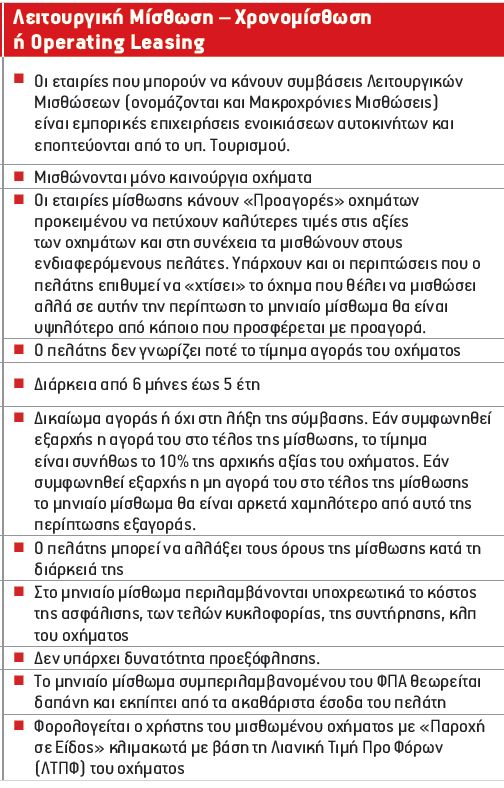

Λειτουργική Μίσθωση: Στη λειτουργική μίσθωση, ο εκμισθωτής/ πελάτης συνάπτει σύμβαση με την εταιρεία που έχει αυτή στην κατοχή της το μεταφορικό μέσο. Αυτές οι εταιρείες είναι εμπορικές επιχειρήσεις ενοικιάσεων αυτοκινήτων, έχουν αυτές τα αυτοκίνητα, εποπτεύονται από το υπ. τουρισμού και μισθώνουν μόνο καινούργια οχήματα μέχρι 3,5 τόνων μικτού βάρους βάσει νομοθεσίας. Με τη σύμβαση παραχωρείται η χρήση του μεταφορικού μέσου στον μισθωτή/πελάτη για όλη τη διάρκεια της μισθωτικής περιόδου, με ή χωρίς δικαίωμα εξαγοράς στη λήξη της περιόδου. Εάν συμφωνηθεί εξαρχής η αγορά του στο τέλος της μίσθωσης, το τίμημα είναι συνήθως το 10% της αρχικής αξίας του οχήματος. Εάν συμφωνηθεί εξαρχής η μη αγορά του στο τέλος της μίσθωσης το μηνιαίο μίσθωμα θα είναι αρκετά χαμηλότερο από αυτό της περίπτωσης εξαγοράς. Σημαντικό στοιχείο, επίσης, στη λειτουργική μίσθωση είναι ότι ο εκμισθωτής αναλαμβάνει την παροχή μιας σειράς υπηρεσιών υπέρ του μισθωτή/ πελάτη. Αυτές οι υπηρεσίες είναι η συντήρηση του αυτοκινήτου (σέρβις, ανταλλακτικά, ελαστικά), η ασφάλισή του, η παροχή οδικής βοήθειας κ.α.

Οι βασικές διαφορές

Αν, λοιπόν, δούμε με μια πρώτη ματιά τις δύο αυτές μισθώσεις (πριν δηλαδή φτάσουμε στο κόστος αυτών) παρατηρούμε τα εξής:

Στη χρηματοδοτική μίσθωση έχουμε επιλέξει εμείς το μεταφορικό μέσο που μας ικανοποιεί μεταξύ όλων των μοντέλων που διατίθενται στην αγορά και έχουμε διαπραγματευτεί την τιμή του. Αντίθετα, στη λειτουργική μίσθωση θα πρέπει να περιοριστούμε μόνο στα μοντέλα που διαθέτει η εταιρεία εκμίσθωσης. Υπάρχει, ωστόσο, η δυνατότητα να παραγγείλουμε έναν άλλο τύπο ή μια άλλη διαμόρφωση της υπερκατασκευής, αλλά σε αυτή την τιμή το τίμημα θα είναι υψηλότερο. Με τη λήξη της σύμβασης, το όχημα πρέπει να επιστραφεί στην εταιρεία εκμίσθωσης, εκτός αν έχει συμφωνηθεί η αγορά του.

Άλλες διαφορές: Στη χρηματοδοτική μίσθωση, η σύμβαση μίσθωσης έχει υποχρεωτική διάρκεια τριών τουλάχιστον χρόνων, ενώ στη λειτουργική μίσθωση η διάρκεια μπορεί να είναι και μιρότερη. Επίσης, στη χρηματοδοτική μίσθωση, όλοι οι κίνδυνοι (ζημιές, ατύχημα κ.α.) που θα μπορούν να απαξιώσουν και να ελαχιστοποιήσουν ή και να μηδενίσουν την αξία του μεταφορικού μέσου (π.χ. μετά από ένα σοβαρό ατύχημα), βαρύνουν τον μισθωτή/ πελάτη σε αντίθεση με τη λειτουργική μίσθωση, όπου αυτοί οι κίνδυνοι βαρύνουν τον εκμισθωτή/ ιδιοκτήτη του οχήματος. Ακόμη, στη χρηματοδοτική μίσθωση η χρονική περίοδος δεν μπορεί να μεταβληθεί μετά την υπογραφή της σύμβασης, ούτε υπάρχει δυνατότητα ακύρωσης μέχρι να καταβληθούν όλα τα μισθώματα. Δεν ισχύει αυτό στη λειτουργική μίσθωση, καθώς υπάρχει η δυνατότητα παράτασης της σύμβασης και ανανέωσης των όρων της. Βέβαια, για την όποια παράταση/ ανανέωση θα πρέπει να υπάρχει συμφωνία μεταξύ εκμισθωτή και μισθωτή. Μια τελευταία ουσιώδης διαφορά έχει να κάνει με την κυριότητα του μεταφορικού μέσου. Στη χρηματοδοτική μίσθωση η κυριότητα ανήκει στην Εταιρεία Εκμίσθωσης που είναι θυγατρική μιας τράπεζας, ενώ στη λειτουργική μίσθωση η κυριότητα ανήκει στον εκμισθωτή που συνήθως είναι μια εμπορική εταιρεία leasing ή θυγατρική μιας αντιπροσωπείας ή συνεργαζόμενη με εισαγωγείς αυτοκινήτων.

Κοινά πλεονεκτήματα

Ας δούμε τώρα, ποια είναι τα κοινά πλεονεκτήματα της χρηματοδοτικής και της λειτουργικής μίσθωσης ή του leasing, όπως έχει επικρατήσει να λέγεται.

- Το σπουδαιότερο και το πλέον σημαντικό πλεονέκτημα του leasing είναι η εξασφάλιση της χρηματοδότησης του νέου μεταφορικού μέσου ή (και) άλλου μηχανολογικού εξοπλισμού. Αυτή η χρηματοδότηση φτάνει στο 100% της αξίας του αυτοκινήτου, αν και στην περίπτωση της χρηματοδοτικής μίσθωσης οι τραπεζικές εταιρείες εκμίσθωσης προσπαθούν να εξασφαλίσουν με τη σειρά τους, ότι ο μισθωτής είναι σε θέση να καλύψει το 20%-30% της αξίας του καινούργιου οχήματος, είτε με μετρητά, είτε με προσημείωση άλλου περιουσιακού στοιχείου.

- Τα μισθώματα που καταβάλλονται στην εκμισθώτρια εταιρεία leasing θεωρούνται έξοδα και μειώνουν το φορολογικό εισόδημα του μισθωτή/ πελάτη.

- Ο μισθωτής/ πελάτης δεν δεσμεύει ίδια κεφάλαια για την αγορά του μεταφορικού μέσου.

- Ο μισθωτής έχει άμεσα στη διάθεσή του το μεταφορικό μέσο, το οποίο και εκμεταλλεύεται προς όφελος της επιχείρησής του.

- Τα μισθώματα που θα πρέπει να καταβάλλει ο μισθωτής/ πελάτης γίνονται γνωστά και είναι σε θέση να καθορίσει το ύψος τους σύμφωνα με τις δυνατότητές του, αρκεί να λάβει υπόψη του τυχόν εποχικές διαφοροποιήσεις στα έσοδα της επιχείρησής του.

- Η μη διάθεση ιδίων κεφαλαίων συμβάλλει στη διατήρηση της ρευστότητας και της καλής εικόνας της οικονομικής κατάστασης της επιχείρησης του μισθωτή.

- Η απόκτηση μεταφορικών μέσων με leasing διατηρεί στη μισθώτρια επιχείρηση (πελάτη) τη δυνατότητα να ενταχθεί σε αναπτυξιακούς νόμους, προγράμματα ΕΣΠΑ κ.α.

Κοινά μειονεκτήματα

- Κατά κανόνα, το κόστος του leasing είναι αρκετά υψηλότερο από το επιτόκιο του τραπεζικού δανεισμού. Αυτό σημαίνει ότι μετριάζεται κατά ένα μέρος το φορολογικό όφελος από τη λογιστική εμφάνιση των μισθωμάτων ως έξοδα.

- Ο μισθωτής/πελάτης δεσμεύεται στην πλήρη εφαρμογή των όρων και των υποχρεώσεών του σύμφωνα με τη σύμβαση, παράλληλα, όμως, είναι εκτεθειμένος σε απρόβλεπτους κινδύνους και τυχαία περιστατικά που δίνουν στον εκμισθωτή το δικαίωμα να καταγγείλει τη σύμβαση. Με την καταγγελία της σύμβασης είναι δυνατόν ο εκμισθωτής να πάρει πίσω το μεταφορικό μέσο και να απαιτήσει την άμεση αποπληρωμή των μισθωμάτων μέχρι τη λήξη της σύμβασης.

- Ειδικά στην περίπτωση της λειτουργικής μίσθωσης, ο εκμισθωτής διατηρεί το δικαίωμα να προβαίνει σε έλεγχο του μισθωτή/ πελάτη για να διαπιστώνει την καλή λειτουργία του μεταφορικού μέσου ή τα αίτια μιας ζημιάς που θα μπορούσε να προκληθεί.

Η απόφαση ανήκει στον λογιστή και μόνο

Μετά την παράθεση των κοινών πλεονεκτημάτων και μειονεκτημάτων έρχεται η σειρά να εξετάσουμε τους όρους της απόκτησης ενός μεταφορικού μέσου με leasing.

Αν, δηλαδή, συμφέρει η χρηματοδοτική μίσθωση ή η λειτουργική μίσθωση ή τίποτα από αυτά, οπότε η απόκτηση του μεταφορικού μέσου γίνεται με ίδια κεφάλαια ή με τραπεζικό δανεισμό. Η απόφαση για τη μίσθωση ενός οχήματος με χρηματοδοτική μίσθωση ή με λειτουργική μίσθωση ανήκει στον λογιστή και μόνο, ο οποίος θα πρέπει να εξετάσει όλες τις παραμέτρους που έχουν να κάνουν με τη λογιστική τακτοποίηση των μισθωμάτων και τι όφελος ή επιβάρυνση προκύπτει για την εταιρεία.

Σημεία ιδιαίτερης προσοχής για τον λογιστή είναι οι αποσβέσεις και το λογιστικό πρότυπο (Εθνικό ή Διεθνές) που ακολουθεί η εταιρεία/ πελάτης και αυτό γιατί το διεθνές λογιστικό πρότυπο 17 κάνει σαφή διαχωρισμό των μισθώσεων σε χρηματοδοτικές και λειτουργικές. Διαφορετική είναι και η λογιστική αποτύπωση του Φ.Π.Α. Πρέπει, επίσης, να υπολογιστεί η ωφέλεια από τη φοροαπαλλαγή των αποσβέσεων στην περίπτωση απόκτησης (αγοράς) του μεταφορικού μέσου με ίδια χρηματοδότηση και να συγκριθεί με την ωφέλεια από την πλήρη φοροαπαλλαγή των μισθωμάτων του leasing.

Για τον υπολογισμό των παραπάνω πρέπει να είναι ξεκάθαρο το ακολουθητέο λογιστικό πρότυπο χωρίς κατά περίπτωση διαφορετικές ερμηνείες. Πρέπει, επίσης, να είναι συγκεκριμένος ο χρόνος διάρκειας της σύμβασης και αν ο μισθωτής θα προβεί στην επιστροφή του οχήματος και την απόκτηση (ή όχι) νέου από τον ίδιο εκμισθωτή.

Επιπλέον, ο λογιστής θα πρέπει να λάβει υπόψη του και την εικόνα που δημιουργεί στον ισολογισμό της εταιρείας η απόκτηση πολλών στοιχείων με leasing, αλλά και τη σχέση ιδίων προς ξένα κεφάλαια.

Με βάση τα παραπάνω, το συμπέρασμα που προκύπτει είναι ότι, τα όποια πλεονεκτήματα προτάσσονται από τις εταιρείες leasing, θα πρέπει να τεθούν υπόψη του λογιστηρίου, το οποίο θα διερευνήσει όλες τις παραμέτρους, προκειμένου να φτάσει στην πλέον συμφέρουσα απόφαση.

Στον πίνακα που ακολουθεί στην επόμενη σελίδα φαίνονται επιγραμματικά οι βασικές διαφορές ανάμεσα στις δυο μορφές μίσθωσης.

Ωστόσο το operating Leasing (λειτουργική μίσθωση) με το νομοθετικό πλαίσιο που το διέπει σήμερα, στερεί τη δυνατότητα σε χιλιάδες αυτοκινητιστές ΦΔΧ να κάνουν χρήση. Αυτό συμβαίνει γιατί η νομοθεσία «σταματά» στους 3,5 τόνους μικτού βάρους, και επιπλέον ο νόμος δεν προβλέπει τη μεταβίβαση του δικαιώματος της άδειας ΦΔΧ σε φορτηγό, αν αυτό δεν έχει περιέλθει στον αυτοκινητιστή με τιμολόγιο αγοράς (και όχι με μισθωτήριο συμβόλαιο).

Είναι δύο σκόπελοι που θα πρέπει με κάθε τρόπο να ξεπεραστούν νομοθετικά προκειμένου να ανοίξει η αγορά των λειτουργικών μισθώσεων για τον Κλάδο των αυτοκινητιστών, όπως συμβαίνει σε όλες σχεδόν τις χώρες της Ευρώπης. Μάλιστα, ο Κλάδος αυτός αναδεικνύεται ένας από τους πιο τακτικούς πελάτες του leasing, καθώς πολλές μεταφορικές μισθώνουν σε μόνιμη βάση φορτηγά καινούργια τα οποία συνήθως επιστρέφουν μετά από μια πενταετία έχοντας στο μεταξύ επωφεληθεί των πλεονεκτημάτων του operating leasing (δωρεάν συντήρηση, σέρβις, ανταλλακτικά, ασφάλεια κ.λ.π.). Στη μίσθωση όμως στρέφονται εκτάκτως και άλλες μεταφορικές, οι οποίες κερδίζουν μεταφορικά συμβόλαια με διάφορες εμπορικές επιχειρήσεις διάρκειας ορισμένου χρόνου και έχουν ανάγκη περισσότερων μεταφορικών μέσων για το συγκεκριμένο αυτό χρονικό διάστημα.

Για το άνοιγμα των λειτουργικών μισθώσεων στα ΦΔΧ έχουν γίνει πολλές και μακρόχρονες συζητήσεις μεταξύ εκπροσώπων του Κλάδου και της πολιτικής ηγεσίας των συναρμόδιων υπουργείων (Υποδομών και Μεταφορών, Τουρισμού και Ανάπτυξης και Οικονομικών), χωρίς μέχρι στιγμής να έχει προκύψει κάτι θετικό και ουσιαστικό.

Από την πλευρά του, ο πρόεδρος του ΠΣΧΕΜ Πέτρος Σκουλικίδης με τον οποίο συζητήσαμε το θέμα, τόνισε πως αυτή η ρύθμιση θα επιφέρει σημαντικά οφέλη. «’Ολοι θα ωφεληθούν. Πρώτα το περιβάλλον γιατί εμείς θα μισθώνουμε και θα χρησιμοποιούμε καινούργια φορτηγά χαμηλών ρύπων, θα ωφεληθεί ο Κλάδος γιατί θα γίνουμε πιο ευέλικτοι και ανταγωνιστικοί, η οδική μεταφορά θα αναβαθμιστεί επίσης και από πλευράς ασφάλειας αλλά και ποιότητας στις προσφερόμενες υπηρεσίες μας, οι οδηγοί θα απολαμβάνουν τα πλεονεκτήματα της σύγχρονης τεχνολογίας και επιτέλους ο στόλος των φορτηγών μας θα ξεκινήσει να ανανεώνεται», ανέφερε για το θέμα ο κ. Σκουλικίδης.

Στην ερώτησή μας, αν υπάρχει πρόταση για την τροποποίηση του σημερινού νομοθετικού πλαισίου με σκοπό το άνοιγμα των λειτουργικών μισθώσεων και στα ΦΔΧ, ο κ. Σκουλικίδης απάντησε πως κατά βάση είναι θέμα πολιτικής βούλησης καθώς «εμείς ζητάμε να ισχύει στη χώρα μας ό,τι ισχύει και στην Ευρώπη. Στην πράξη είναι θέμα μιας παραγράφου για να φύγει ο περιορισμός των 3,5 τόνων, ενώ για το δικαίωμα, θα μπορεί να οριστεί ότι τα αυτοκίνητο περνά στον μεταφορέα όχι μόνο με τιμολόγιο αγοράς, αλλά και με μισθωτήριο συμβόλαιο».

Κλείνοντας, θα πρέπει από την πλευρά μας να σημειώσουμε, πως η ελληνική μεταφορά ταλανίζεται από μια σειρά δυσμενών συνθηκών και προβλημάτων και κάθε ενέργεια που θα βελτίωνε την ανταγωνιστικότητά της και μάλιστα χωρίς επιβάρυνση για τον κρατικό προϋπολογισμό θα πρέπει να τύχει θετικής προσέγγισης από την πολιτεία.

του ΤΡΟΧΟΙ & TIR που κυκλοφορεί στα περίπτερα Ελλάδας και Κύπρου.")